Vrámci dynamického vývoja opatrení „Prvá pomoc“ má internet nie celkom jasnú odpoveď na príspevok SZČO. Živnostníci či umelci tak majú zmätok v tom, či budú musieť poskytnutý príspevok štátu napokon zahrnúť do daňového základu ako príjem. Leda že by nie?

Prečo je táto téma taká nejasná?

Vieme, že korona nás prekvapila a opatrenia sa prijímajú chaoticky a za pochodu. Legislatívny proces chvíľu trvá a tak sa ľahko stane, že von do sveta vyletia správy, ktoré zostávajú „živé“ aj dávno po zmene zákona. V tomto prípade treba poctivo sledovať, ako je ktorý článok na internete starý a kedy bol naposledy upravovaný – a to platí aj pri fundovaných a overených zdrojoch.

Poďme si spraviť najskôr krátku prechádzku internetom a pozrime sa, aké informácie sa dajú aj dnes, 20. januára 2021 vyhľadať.

Hlavný problém sú neaktualizované stránky!

Ministerstvo práce, sociálnych vecí a rodiny už v článku z 20.4.2020 avizovalo rozhodnutie o odpustení dane z príspevkov zo sociálnej pomoci. Avšak aj dnes je článok bez presnejšieho odkazu na zákon a necháva nás na pochybách, či sa na taký zákon v tichosti vláda nevyflákla.

Na neistote vám pridá aj stránka podnikajte.sk, ktorá vo vyhľadávačoch vychádza veľmi dobre, a ktorej autori za normálnych okolností udržiavajú obsah aktuálny a hodnotný. Stránka však aj v čase vzniku tohto článku písala presne toto:

podnikajte.sk píše (znenie zobrazené 20.1.2021):

2. u daňovníka, ktorý účtuje v sústave jednoduchého účtovníctva / eviduje v daňovej evidencii, sa uvedie tento prijatý príspevok do príjmu zahrňovaného do základu dane (v prípade, že by sa legislatíva v tomto smere nijako nezmenila, po prípadnej zmene budeme článok aktualizovať).

Ešte menej sa dozviete na stránke Finančnej správy. V „poradni“ som k téme nenašiel nič.

Čo na to píše Jozef Mihál?

V článku na stránke Relia.sk zo dňa 12. apríla 2020 (Aktualizácia 25.4.2020 a 20.5.2020) je jednoznačne tvrdené, že príspevok SZČO je zdaniteľný príjem. Tento článok však tiež nebol už neskôr aktualizovaný, avšak informácie chtivý čitateľ bude brať Mihála ako svätý grál a spoliehať sa, že keď bol článok aktualizovaný aj 2x skôr, tak isto Mihál aktualizuje ak príde niečo nové! V čase datovania článku to teda aj svätým grálom bolo a preto tvrdil nasledovné:

Áno, príspevky sú predmetom dane a zdaniteľným príjmom jednak z pohľadu právnickej osoby (zamestnávateľa), jednak z pohľadu SZČO (príspevky SZČO sám na seba, či príspevky na zamestnancov SZČO).

– uvádza sa hneď v úvode článku autora Jozef Mihál na stránke relia.sk. Screenshot článku je tu.

Aká je dnes pravda a zákon?

Zákony sa menia a treba ich bdelo sledovať. Vysvetlenie krok za krokom:

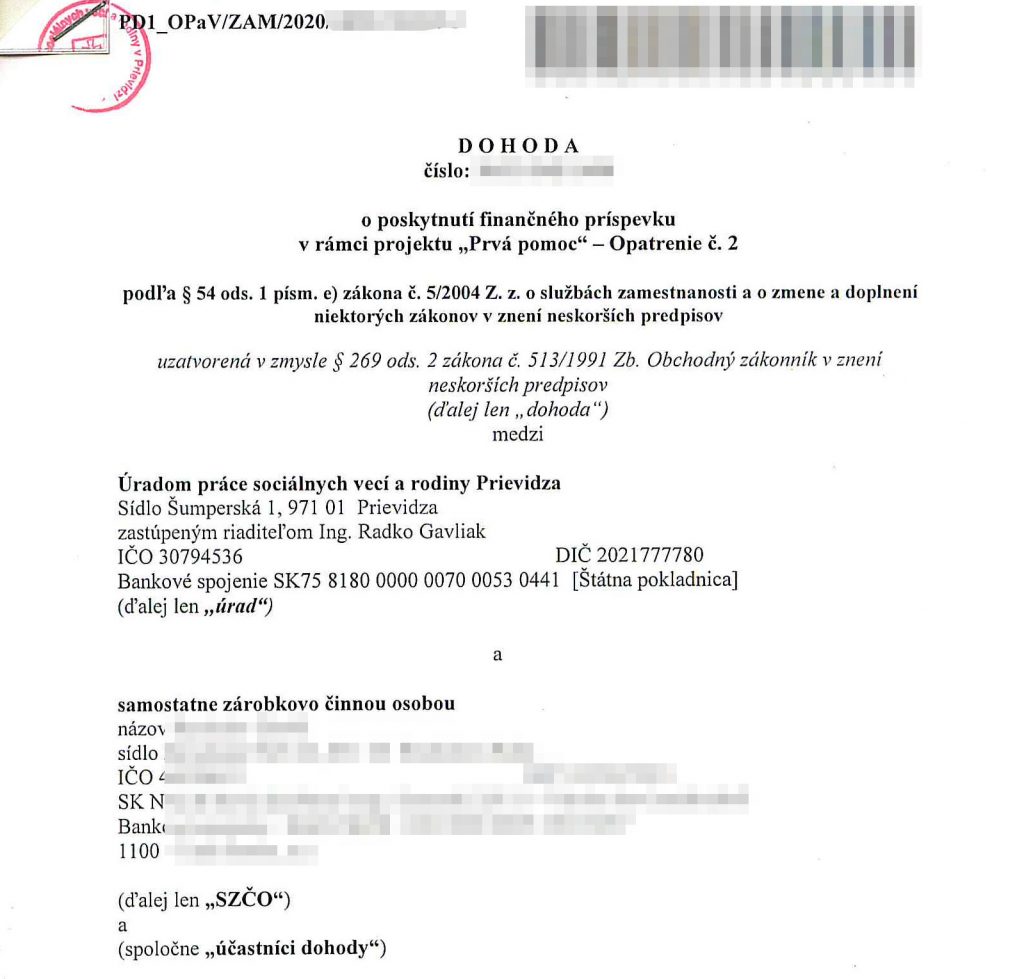

Dohoda s Úradom práce – príspevok SZČO

SZČO uzavrela dohodu o poskytnutí príspevku vrámci projektu „Prvá pomoc“. Dohoda je uzatvorená podľa § 54 ods. 1, písm. e) zákona č. 5/2004 Z.z.

Čo hovorí Zákon o dani z príjmov?

§ 9 „Príjmy oslobodené od dane“ v odseku (2) „Od dane sú oslobodené aj“ bolo pôvodné znenie písmena d) (účinné do 31.12.2020) nasledovné: „plnenia poskytované v rámci aktívnej politiky trhu práce okrem platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6,“

Podľa pôvodného znenia by teda naozaj príspevok štátu mal byť predmetom dane a SZČO by ho mala zaradiť do daňového základu. To sa však zmenilo!

Novela č. 416/2020 Z. z. zo dňa 2. decembra 2020 doplnila ustanovenie nasledovne:

„plnenia poskytované v rámci aktívnej politiky trhu práce okrem platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6, ak nejde o plnenia poskytované v rámci aktívnej politiky trhu práce„

§ 9, ods. (2), písm. d), Zákona o dani z príjmov

Novela v § 52zzi „Prechodné ustanovenia k úpravám účinným od 1. januára 2021“ aj upresňuje, odkedy sa toto ustanovenie uvedie do praxe: „Ustanovenia § 9 ods. 2 písm. d) a j), § 13 ods. 2 písm. k) a § 30c ods. 5 písm. a) v znení účinnom od 1. januára 2021 sa prvýkrát použijú pri podaní daňového priznania po 31. decembri 2020.“ Treba pritom správne pochopiť aj pojem, že sa použijú pri podaní daňového priznania po 31.12.2020 – znamená to, že každé priznanie, ktoré SZČO podáva od 1.1.2021 už bude obsahovať toto „zvýhodnenie“.

Otázkou už môže byť len to, ako sa vysporiadať s textáciou zákona pri SZČO ktoré účtujú v hospodárskom roku a skončili ho pred 31.12.2020? Asi rovnako, keďže sa hovorí o dátume podania priznania a nie o dátume ukončenia účtovného obdobia SZČO. Dokonca by som si dovolil nesmelo uvažovať aj o tom, že subjekty ktoré prijali príspevok a už podali daňové priznanie skôr (napríklad z dôvodu hospodárskeho roka?) by mohli vedieť túto daňovú problematiku napraviť vo svoj prospech podaním dodatočného DP.

Happy end pre živnostníkov a SZČO

Práve novelou doplnené znenie sa v zbierke odvoláva presne na § 54 ods. 1, písm. e) zákona č. 5/2004 Z.z. a teda zmysluplne určuje, že poskytnutý príspevok SZČO nezdaňuje a nezahrňuje ho do svojich zdaniteľných príjmov v daňovom priznaní podanom po 31.12.2020.

Zostáva nám len zvolať: „Sláva, sedliacky rozum zvíťazil!“

Ak sa vám tento článok páčil, môžete nás podporiť 2% dane tu: https://www.otvorenezatvorky.sk/category/kampane/

Autor článku sa venuje problematike účtovníctva a okrem iného poskytuje aj účtovný servis a poradenstvo. V žiadnom prípade však nepreberá zodpovednosť za informácie uvedené v tomto článku. Odvolávky a zdôvodnenie tvrdení sú poskytnuté v najlepšej možnej viere, rozhodnutie o ich aplikácii v praxi je výlučne na čitateľovi.

Prečítané 657 x.